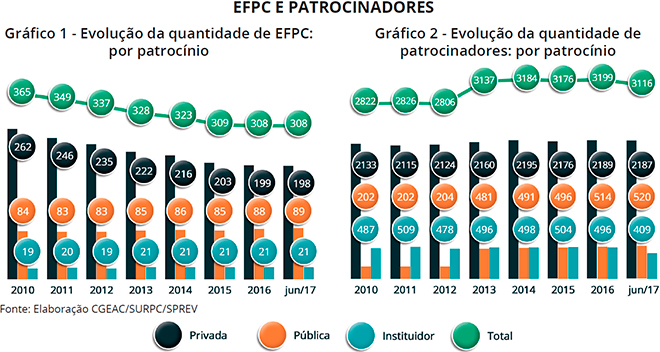

No âmbito das EFPC, observa-se uma redução de cerca de 16% na quantidade total de EFPC entre 201a0 e 2017, trajetória influenciada, principalmente, pela diminuição do número de entidades de patrocínio privado. Entretanto, o quantitativo de patrocinadores cresceu em torno de 10% entre 2010 e 2017 devido, em grande parte, ao aumento de 264 Patrocinadores Públicos Federais e de 54 no caso dos Estaduais, principalmente em decorrência da instituição do RPC para os servidores públicos.

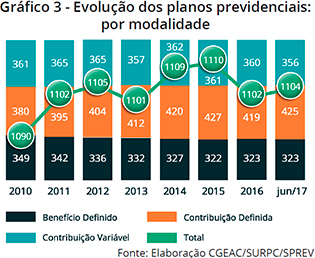

Atualmente, estão em funcionamento 1.104 planos de benefícios previdenciais e 33 assistenciais. Entre 2010 e 2017, ocorreram criações e encerramentos de planos de benefícios, mas em termos líquidos, verificou-se um aumento total de 14 planos. A modalidade de plano que mais cresceu foi a de Contribuição Definida – CD (aumento de 45 planos). Já os planos do tipo Benefício Definido – BD observaram redução de 26 planos. Em relação aos planos instituídos, não se observou criação de novos planos nos últimos 3 anos.

No caso dos assistenciais, o total de planos somente se reduz ao longo do tempo, devido à vedação quanto à criação de novos planos estabelecida na LC n°109/2001.

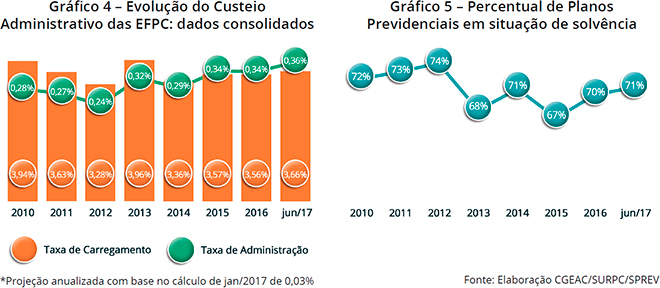

Nos últimos 8 anos, observou-se que a taxa de administração e de carregamento se mantiveram dentro dos padrões estabelecidos. No entanto, em 2015 e 2016 a taxa de administração cresceu chegando a 0,34%, podendo chegar a 0,36%, no final de 2017. Em relação à taxa de carregamento, não ultrapassou 4% no mesmo período.

Atualmente, existe cerca de 71% dos planos de benefícios previdenciais solventes, ou seja, o volume de recursos garantidores desses planos é suficiente para cobrir as suas provisões matemáticas. Em termos quantitativos, existem 317 planos em que o patrimônio acumulado é menor que os compromissos com o pagamento dos benefícios futuros.

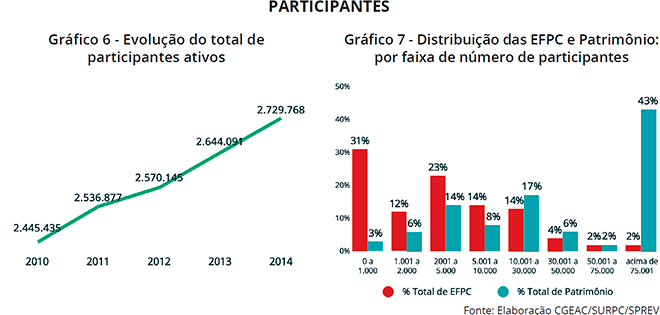

No período de 2010 a 2014 (última informação disponível), observa-se um aumento de 284.333 no total de participantes ativos, o que corresponde a um incremento da ordem de 12%, atingindo 2.729.768 participantes em 2014. Observa-se intensa heterogeneidade no RPC em relação à distribuição do patrimônio e o total de participantes das EFPC.

Na distribuição por faixas de quantidade, observa-se que cerca de 66% do total de EFPC refe-rem-se àquela com até 5.000 participantes. Contudo, tal subconjunto de EFPC possui patrimônio correspondente a aproximadamente 23% do total do RPC. Por outro lado, uma pequena parcela das EFPC, as quais possuem mais de 75 mil participantes, são responsáveis por mais de 43% do patrimônio total do RPC.

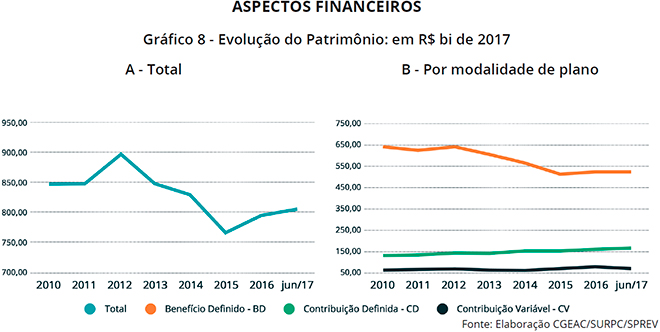

No período de 2010 a junho de 2017, o patrimônio total dos fundos cresceu de R$ 566,3 bi-lhões para R$ 809,8 bilhões em valores correntes de cada ano, ou seja, verificou-se crescimento de cerca de 43%. No entanto, a evolução do patrimônio dos fundos avaliados em termos de valores reais de 2017, ou seja, a partir do desconto da inflação acumulada no período, apresentou as variações demonstradas nos gráficos acima. Observa-se que ocorreu crescimento entre 2011 e 2012, porém a partir de 2012 verifica-se uma contínua redução do patrimônio até 2015, e a partir desse ano, inicia-se nova trajetória de crescimento. Contudo, identifica-se que mesmo em 2017 o patrimônio total apresenta valor real inferior àquele observado em 2010.

Tal evolução patrimonial quando decomposta por modalidade de plano, demostra notável redução no patrimônio dos planos BD, enquanto que nas modalidades CD e CV observa-se um pequeno crescimento. Um dos fatores que contribuem para a redução do ativo total nos planos BD deve-se ao fato de sua grande maioria estar saldado, ou seja, sem ingressos de novos participantes, e com maturidade avançada, visto que grande parte dos participantes está na fase de recebimento de benefícios. Isso contribui para a necessidade continua de realização dos ativos e, consequentemente, a diminuição do patrimônio total. Já o crescimento do patrimônio total dos planos CD e CV retrata uma realidade em que os planos são mais novos e seus participantes encontram-se em fase de acumulação de poupança.

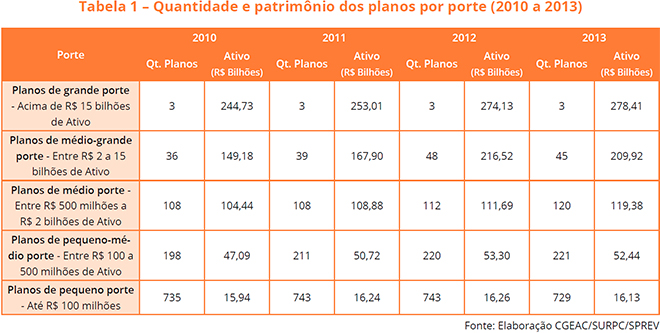

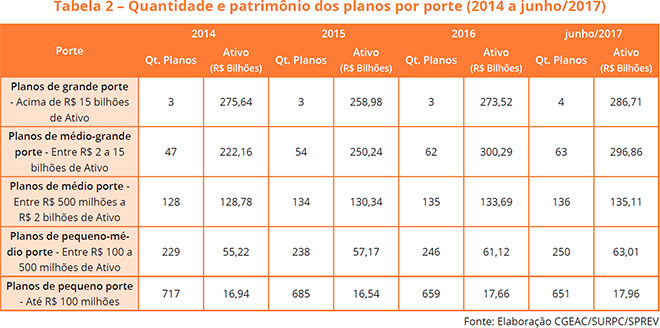

Como se verifica na tabela 2, cerca de 73% do patrimônio dos planos de benefícios estão alocados em 67 planos de porte grande e médio-grande, respectivamente. Do ponto de vista quantitativo, 94% dos planos previdenciais estão no porte médio, no pequeno-médio e no pequeno porte e representam cerca de 27% do ativo total. No período de 2010 a junho de 2017, os planos que mais cresceram quantitativamente foram os de pequeno-médio porte (52), por outro lado nos de pequeno porte houve uma redução de 84 planos.

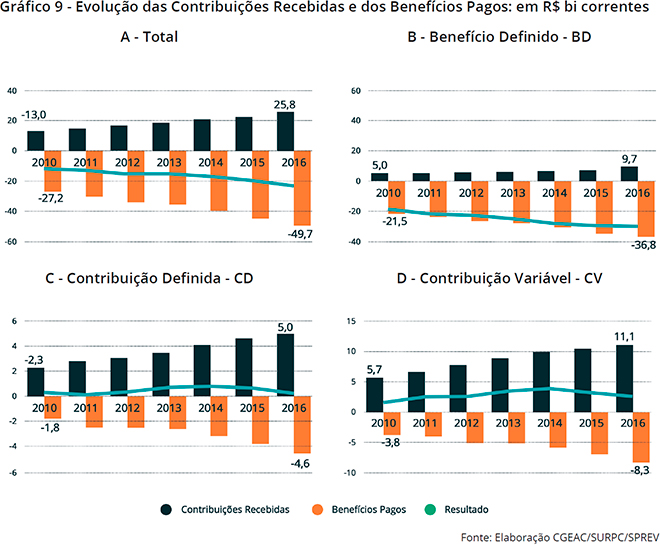

Em 2010, observa-se que o total de contribuições recebidas atingiu R$ 13,0 bilhões enquanto que o total de benefícios pagos foi de R$ 27,2 bi, o que resulta numa razão entre o valor de benefícios pagos e o valor arrecadado de contribuições da ordem de 2,09. Já em 2016, essa mesma razão atingiu 1,93 (Gráfico 7). Tal comportamento ilustra um desequilíbrio evidente entre entradas e saídas de recursos dos planos de benefícios, visto que o pagamento de benefícios supera em praticamente o dobro o total de ingresso de recursos oriundos das contribuições, influenciado, principalmente, pela dinâmica financeira dos planos BD. Quando avaliada a evolução das contribuições e pagamentos de benefícios por modalidade de plano, é evidente que o resultado ou fluxo líquido (diferença entre as contribuições e os benefícios) é negativo nos planos BD e positivo nos planos CD e CV.

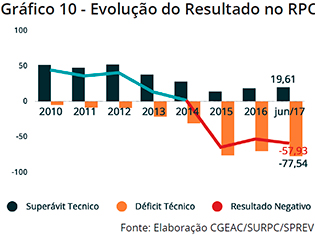

O RPC apresentou, em junho de 2017, um resultado agregado negativo da ordem de R$ 57,9 bilhões, o que tem ocorrido desde 2014. O déficit técnico total atingiu R$ 77,5 bilhões, o que representa cerca de 9,5% do patrimônio total das EFPC.

Dentre as 308 EFPC, um total de 81 entidades (públicas e privadas) apresentou resultado deficitário, sendo que cerca de 97% do déficit total concentrou-se nas EFPC com patrocínio público, notadamente nas EFPC Públicas Federais, as quais foram responsáveis por cerca de 92% do déficit total. Mesmo nesse último grupo, ocorre intensa concentração, uma vez que somente 5 entidades foram responsáveis por cerca de 86% do déficit total do RPC.

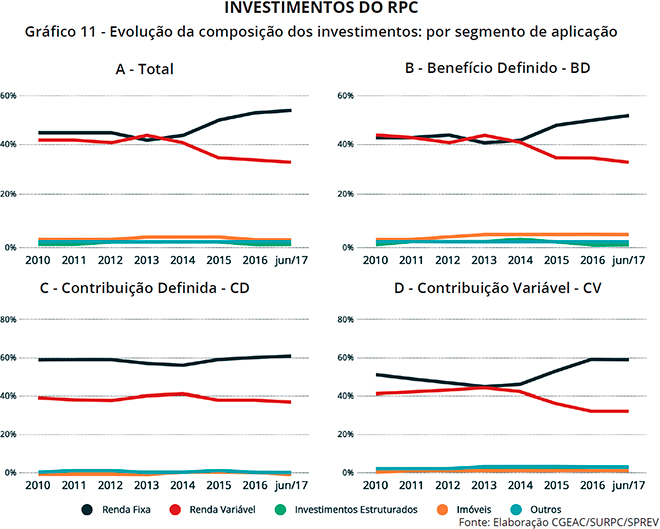

A evolução dos investimentos do RPC por segmento de alocação está apresentada nos gráficos acima. Inicialmente, observa-se que a maior parte dos recursos está alocada em renda fixa, parcela que atingiu cerca de 56% do total de investimentos das EFPC em 2017, seguido pelas aplicações em renda variável que chegaram em torno de 35%. Já os investimentos em imóveis absorvem cerca de 4% do total de investimentos. Ainda é possível verificar que as aplicações em investimentos estruturados totalizam cerca de 2% do investimento total, enquanto que a categoria “Outros”, a qual compreende investimentos externos, operações com participante e outros investimentos, alcança cerca de 3% das aplicações totais. Em relação à evolução da composição dos investimentos entre 2010 e 2017, observa-se um aumento do direcionamento de recursos ao segmento de renda fixa em meio à redução da participação daqueles classificados como renda variável, fenômeno observado, principalmente, nos anos mais recentes, ou seja, a partir de 2015. Ademais, nota-se que o total de investimentos dos planos BD no segmento de renda variável ultrapassou o montante aplicado em renda fixa no ano de 2013.

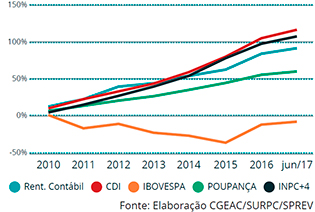

Em relação à rentabilidade média acumulada desde 2010 dos investimentos do RPC, observa-se que essa foi superior à rentabilidade acumulada referente ao índice Ibovespa e à poupança ao longo de todo o período. No entanto, observa-se que a rentabilidade média do RPC foi inferior àquela auferida pelo CDI e pelo índice INPC+4%, principalmente a partir de 2014.

Inicialmente, é fundamental observar que o gráfico 11, apresentado anteriormente, apontava as participações dos segmentos de investimento em relação aos investimentos totais. Já a tabela 1 utiliza critério distinto, uma vez que se refere às participações dos totais de cada segmento em relação aos recursos dos planos de benefícios (RGRT – Recursos Garantidores das Reservas Técnicas), de acordo com os critérios utilizados na fixação de limites pela Resolução CMN 3.792/2009. Tal resolução estabeleceu li-mites relativos às aplicações dos recursos garantidores das reservas técnicas por segmento, por emissor, por alocação, entre outros. De maneira geral, verifica-se que as participações apresentam-se em patamares inferiores aos limites máximos ao longo de todo o período. No caso do segmento de renda fixa, o qual contempla os títulos públicos, créditos privados e fundos (renda fixa, referenciados, de curto prazo e de direitos creditórios), o percentual vem crescendo continuamente ao longo do tempo, atingindo cerca de 56% em 2017. Já os investimentos em renda variável, os quais compreendem aplicações em ações, derivativos e fundos (ações, cambial, multimercado e de índice de mercado), vêm reduzindo gradativamente sua participação no decorrer do período, embora os fundos multimercados estejam presenciando aumento de sua participação no segmento de renda variável, representando praticamente metade do total desse segmento. Por fim, os investimentos em operações com participantes, o qual engloba empréstimos e financiamento imobiliário apresentam participação praticamente constante, sendo que os recursos alocados nos empréstimos totalizam cerca de 87% do total desse segmento.

Nos últimos anos, a economia brasileira vem demonstrando gradativa desaceleração no seu ritmo de crescimento. Após um crescimento acelerado de 7,6% do PIB em 2010, em meio à recuperação após os efeitos negativos oriundos da crise de 2008/2009, a taxa de crescimento reduziu-se para 0,1% em 2014. Já em 2015 e 2016, a economia apresentou sinais evidentes de recessão, com redução anual do PIB de mais de 3%. Todavia, as expectativas de mercado apontam para recuperação econômica com crescimento do PIB em 2017 estimado em 0,34% (Focus―Banco Central, de 07/07/2017). Tal cenário de estagnação da atividade econômica e incertezas acarreta impactos negativos sobre o RPC, principais no tocante a maior dificuldade de obtenção de novos patrocinadores, os quais relutam quanto à criação de compromissos financeiros futuros. O comportamento recente da atividade econômica e da inflação refletiu na evolução das taxas de juros. Em meados de 2010, a taxa Selic estava no patamar de 10,25%. Após flutuações e redução no fim de 2012 e início de 2013, observou-se tendência de aumento até 14,25% no final de 2016, quando a redução das expectativas de inflação possibilitou uma política de afrouxamento monetário, com redução da Selic para 12,25% em março de 2017. No entanto, quando analisada a trajetória dos juros reais (juros nominais expurgados os efeitos da inflação), observou-se crescimento recente, alcançando 7,34% ao final do 1º trimestre de 2017.

Tal cenário de juros mais altos, embora seja negativo para o financiamento da economia de modo geral, pode trazer efeitos favoráveis à rentabilidade dos ativos do RPC, visto que grande parte de seus investimentos concentra-se em títulos públicos.

Nesse contexto de incertezas quanto à evolução da atividade econômica e de volatilidade no mercado financeiro, faz-se fundamental a contínua adequação dos cálculos atuariais tendo em vista à sustentabilidade dos planos de benefícios, por meio da utilização de premissas adequadas a nova realidade.

Outra faceta da crise econômica é revelada pelo comportamento recente do mercado de trabalho. Após atingir taxa de desemprego da ordem de 5,4% em 2013, observou-se trajetória de contínuo crescimento, atingindo 13,7% no 1º trimestre de 2017, o que revela um total de 14,2 milhões de desempregados no país. Tal cenário de dificuldades no mercado de trabalho pode contribuir tanto para a diminuição do total de participantes em planos de benefícios patrocinados como de suas respectivas contribuições. Ainda associado ao comportamento do mercado de trabalho relacionado diretamente ao RPC, a realização dos Programas de Demissões Voluntárias em 2016, por empresas estatais patrocinadoras de planos, pode dificultar ainda mais a sustentabilidade do RPC ao longo do tempo.

Por fim, alguns fatores políticos e institucionais recentes ampliam o desafio futuro no fomento ao RPC. Procedimentos investigatórios relacionados à Operação Lava Jato, a CPI dos Fundos de Pensão e à Operação Greenfield revelaram práticas inadequadas relacionadas à gestão dos investimentos de algumas empresas estatais e de fundos de pensão, as quais provocaram danos tanto em relação à imagem do RPC (em termos de confiança dos participantes) como também associados à incerteza em relação à valorização dos ativos no futuro.