Não é de hoje que observamos que o segmento de previdência complementar fechada no Brasil não vem apresentando um crescimento condizente com sua importância, não apenas para os cidadãos, mas também para a economia de nosso país. Sabe-se que dentre os motivos que vêm contribuindo para essa estagnação está o baixo interesse de empresas e associações em implementar planos de benefícios para seus empregados e associados. Alguns dos fatores que podem explicar esse pequeno interesse são a insegurança e desconhecimento por parte desses potenciais patrocinadores e instituidores, em especial, no que diz respeito às responsabilidades financeiras de implantação e manutenção dos planos de benefícios em uma entidade fechada de previdência complementar.

Com o objetivo de preencher essa lacuna, disseminando conhecimento direcionado ao estímulo do crescimento da previdência complementar do segmento fechado, a Subsecretaria do Regime de Previdência Complementar – SRPC divulgou o estudo, executado pela Consultoria Mercer Gama, que visa apresentar aos pretensos patrocinadores e instituidores os requisitos mínimos que devem ser observados quando da implantação e manutenção de um plano de benefícios, a fim de que este se apresente viável.

Nesse contexto, os maiores desafios encontrados para se analisar a viabilidade para a implementação de um plano de previdência complementar são a definição do custeio previdencial e a apuração dos custos administrativos da entidade fechada de previdência complementar que administrará o plano de benefícios.

Custeio previdencial

O custeio previdencial é aquele destinado à formação da reserva matemática ou saldo individual, o qual dará cobertura ao pagamento dos benefícios previstos no plano. Atualmente, observa-se que nas modelagens amplamente utilizadas nos novos planos patrocinados, de Contribuição Definida ou Contribuição Variável, o nível de contribuição do participante e, consequentemente, a contrapartida da patrocinadora, é estabelecido em regulamento, sendo, na maioria dos casos, permitida a escolha pelo participante de um percentual do salário e impondo um limite máximo para contribuição da patrocinadora. Dessa forma, há total flexibilidade na definição da principal parcela de custeio previdencial de responsabilidade dos potenciais patrocinadores e instituidores, quando da elaboração do seu plano de benefícios. Contudo, cabe reforçar que o que se recomenda é que os parâmetros de contribuição sejam definidos sob a ótica da cultura previdencial, de tal forma que possibilitem aos participantes o alcance de uma poupança previdenciária que lhes garanta uma aposentadoria que atenda as suas necessidades quando de sua fase inativa. Há que se alertar que em planos instituídos, os participantes, na maioria das situações, não terão a contrapartida do instituidor, posto que tal parcela, nessa modalidade de plano não é obrigatória.

Nesse sentido, no referido estudo, definiu-se como parâmetro mínimo do custeio previdencial uma contribuição, em percentual do salário base do participante, que seja suficiente para atingir uma taxa de reposição de 80% do salário na aposentadoria, ou seja, ao se aposentar o participante, em média, tenha um saldo de conta individual, formado por contribuições pessoais e patronais (quando for o caso), que lhe assegure um benefício na previdência complementar que, somado ao benefício do Regime Geral de Previdência Social – RGPS, represente 80% da última remuneração anterior à aposentadoria.

Com base nessa diretriz, temos que, para uma população com salário médio de R$6.900,00 e idade média de entrada no mercado de trabalho aos 30 anos, características utilizadas no estudo da SRPC, o nível de contribuição sugerido para atingir uma taxa de reposição de 80% do último salário foi de 4,0% sobre o salário base dos participantes, ao longo da vida laborativa, observando-se ainda a contrapartida do empregador, alíquota esta utilizada em todas as projeções realizadas. Para planos instituídos, onde o participante irá prover sua própria acumulação de recursos, tal percentual é de 8%.

Custos administrativos

Sobre a apuração dos custos administrativos de implantação e manutenção de um plano de benefícios em uma entidade fechada de previdência complementar, o desafio reside em avaliar a heterogeneidade de Entidades Fechadas de Previdência Complementar – EFPC, estas responsáveis pela administração do plano de benefícios. Afinal, diferentes modelos de planos e formas de gestão levam a variações no custo administrativo dos planos. Dessa forma, a solução encontrada no estudo foi a realização de pesquisas de mercado que auxiliassem na identificação de indicadores mínimos de custos administrativos, os quais foram utilizados nas projeções elaboradas.

Sob essa ótica, foram realizadas duas pesquisas, a primeira com o objetivo de identificar os custos incorridos no processo de implantação de um plano de benefícios, motivo pelo qual o público alvo foi os planos criados no decorrer do ano de 2016; a segunda teve o intuito de avaliar os custos administrativos decorrentes da manutenção de um plano de benefícios, de modo que esta pesquisa foi realizada com EFPC multipatrocinadas ou multiplanos.

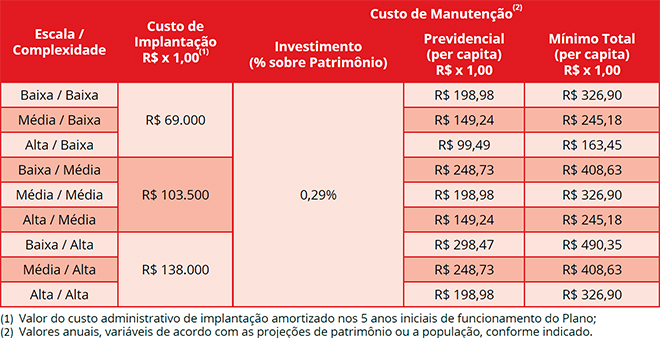

A partir dos custos administrativos observados nas anteditas pesquisas, avaliou-se que estes representavam uma grande diversidade de planos existentes no mercado, de diferentes tamanhos e complexidades. Portanto, para utilização no estudo, o qual buscou identificar requisitos mínimos, optou-se por utilizar pesos para a projeção dos custos administrativos, ponderando os resultados obtidos nas pesquisas de acordo com a escala (quantidade de participantes) e a complexidade dos planos de benefícios abordados.

Com base no exposto acima, o custo médio de implantação de um novo plano variou, de acordo com a complexidade da modelagem do plano utilizada no estudo, entre 50% e 100% do custo médio observado na pesquisa. Por sua vez, os custos de manutenção variaram entre 50% e 125% do custo médio observado na pesquisa, adotando-se como critério o entendimento de que os custos aumentam à medida que se eleva a complexidade do modelo de plano e reduzem à medida que se eleva a escala de participantes.

Dentro dos modelos utilizados no estudo, observando-se as ponderações quanto à escala e complexidade dos planos, os parâmetros de custo administrativo de implantação e manutenção utilizados nas projeções foram:

A pluralidade de modelagens no âmbito da previdência complementar fechada é outro grande desafio para um primeiro passo na decisão de se criar um plano de previdência complementar fechado. Apesar de a normatização previdenciária vigente apresentar apenas três modalidades de planos (Contribuição Definida – CD; Benefício Definido – BD; e Contribuição Variável – CV), existem modelagens diversas no mercado, com os mais variados tipos de benefícios, formas de contribuição, formas de pagamento de benefícios, coberturas de riscos e benefícios adicionais, o que reflete em diferentes complexidades no que diz respeito à implantação e à manutenção de um plano, projeções foram explicitadas na tabela seguinte.

Complexidades e escalas observadas no estudo

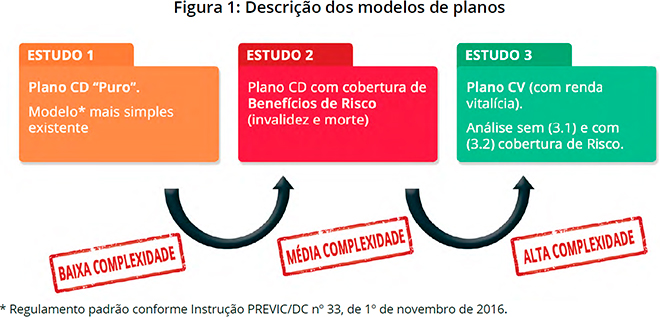

A complexidade do desenho ou modelagem do plano, portanto, é um dos vértices do estudo sobre a viabilidade de implantação e manutenção de planos, já que se espera uma correlação direta entre os riscos e custos financeiros e a complexidade do plano. Sendo assim, e em busca de apresentar requisitos mínimos para a oferta de previdência complementar no segmento fechado, as análises do estudo partiram do modelo mais simples existente, disponibilizado pela PREVIC, de acordo com o modelo de regulamento padrão previsto na Instrução PREVIC/DC nº 33, de 1º de novembro de 2016. Tal modelagem corresponde ao que chamamos de Plano de Contribuição Definida (CD) “puro”, ou seja, onde todos os benefícios estão permanentemente ajustados aos saldos de contas individuais acumulados através das contribuições pessoais, patronais e do retorno dos investimentos. Portanto, não há qualquer risco atuarial atribuído à gestão do plano.

A partir do modelo mais simples, de baixa complexidade, outras modelagens foram analisadas no estudo, inserindo em cada caso um elemento adicional de risco atuarial, o que possibilitou a avaliação do comportamento dos custos de criação e manutenção de plano a cada elevação de complexidade. Dentre os três estudos realizados para as diferentes modelagens de planos, adotamos a seguinte classificação quanto à complexidade, aqui denominadas apenas de forma referencial como “baixa”, “média” e “alta”, divididas em quatro modelos de plano, conforme Figura 1.

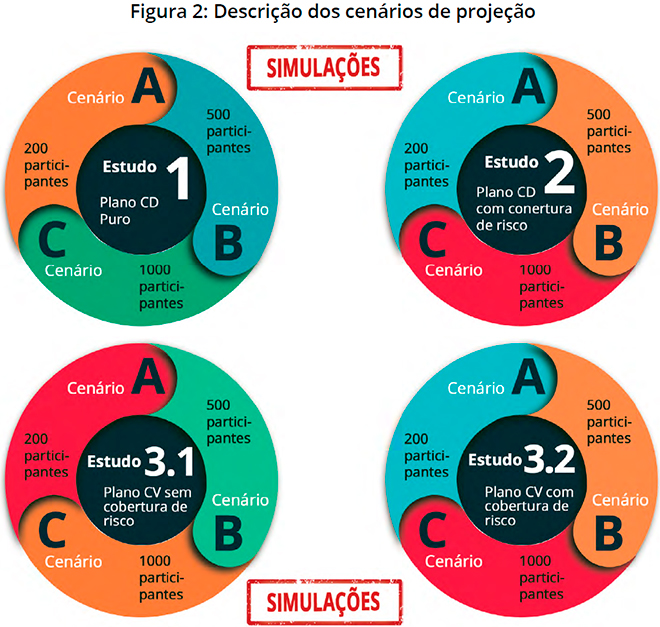

Uma vez definidos os níveis de complexidade observados no estudo, realizou-se a avaliação de outro vértice do estudo, que se trata da escala, afinal, uma questão que recorrentemente é apresentada, é possível que uma empresa com menos de mil empregados viabilize um plano de previdência complementar fechado? Nesse contexto, conjugando os diferentes níveis de complexidade estudados, buscou-se avaliar a evolução dos custos financeiros, para populações de 200, 500 ou 1.000 participantes, o que resultou em 12 projeções distribuidas conforme a Figura 2:

O estudo 3 contempla dois modelos diferentes de plano, tanto com e sem cobertura de risco.

Resultados

Após a realização das projeções para os diferentes cenários de escala e complexidade, considerando os parâmetros descritos anteriormente, dentre outros descritos detalhadamente no estudo completo, foi observado que o custeio previdencial de 4,0% (paritário) sobre o salário base, destinado para constituição dos saldos de contas individuais, representa a maior parcela da responsabilidade financeira dos participantes e patrocinadores.

Ainda que acrescidos do custeio administrativo e, em determinados cenários, da cobertura de risco (invalidez e morte), em geral, o custeio total não ultrapassa 5,0% de alíquota de contribuição do participante. Isso indica que em qualquer cenário, mesmo com diferentes complexidades de modelo e escala de participantes, se confirmadas as hipóteses utilizadas nos estudos, a implantação e manutenção de planos patrocinados em entidades fechadas de previdência complementar é viável, apresentando custos totais em alíquotas sustentáveis.

De qualquer forma, o estudo é importante para demonstrar aos potenciais patrocinadores e instituidores, que planos com maior complexidade (aqueles com cobertura adicional de risco ou rendas vitalícias), e em menor escala podem apresentar custos administrativos de implantação e manutenção mais significativos, ou seja, ainda que não indique inviabilidade do plano, devem ser avaliados com maior cuidado. A partir dessa constatação temos que a criação de planos mais simples em empresas com menor escala deve ser o mais recomendável, sem prejuízo que o plano de benefícios possa ser adequado ao longo de sua existência, à medida que ele ganhe escala de patrimônio e participantes, naturalmente observando-se os preceitos legais para tanto.

Outro ponto relevante observado no estudo foi o comparativo entre as formas de cobertura de risco, para ocorrências de invalidez e morte. O estudo com esse modelo de plano avaliou os custos previdenciais para essa cobertura por meio de duas formas de gestão: a gestão própria do plano, via fundo previdencial, situação em que o risco atuarial suportado por patrimônio formado por esforço contributivo de participantes e patrocinador; e a gestão feita via compartilhamento de risco, com contratação de sociedade seguradora responsável por suportar as ocorrências dos eventos.

Com base nesse comparativo, verificou-se que os custos de gestão interna das coberturas de risco foram menores do que os custos obtidos na cotação com as seguradoras consultadas. Contudo, em face da diferença pouco significativa entre gestão própria e gestão terceirizada de risco, a opção do fundo previdencial não se mostrou atrativa para modelos de cobertura de risco em que a escala de participantes é pequena, uma vez que os riscos de insolvência ou falta de liquidez na gestão interna são elevados, especialmente nos primeiros anos de implantação do plano. Assim, o compartilhamento de risco apresenta-se como uma importante ferramenta, que deve ser avaliada pelos potenciais patrocinadores e instituidores, como uma forma de viabilizar um modelo de plano mais completo, atendendo às necessidades dos potenciais participantes sem agravar o risco inerente à gestão desse modelo.

Sob a ótica dos instituidores, a conclusão pode ser um pouco distinta daquela observada para os potenciais patrocinadores, uma vez que as receitas tendem a ser menores, com contribuições realizadas apenas por participantes, ainda que haja possibilidade de contribuições de empregadores ou terceiros, o que pode aumentar a relevância dos custos administrativos de implantação e manutenção, tornando o plano sobre o ponto de vista de atratividade para adesão dos participantes menos interessante.

Sendo assim, ainda que sob a ótica de custeio administrativo ou previdencial não tenha sido possível constatar a inviabilidade de criação e manutenção de planos de benefícios em entidade fechadas de previdência complementar, sempre será recomendável que os potenciais patrocinadores e instituidores busquem inicialmente avaliar modelos de planos que melhor se adequem à realidade de seus empregados ou associados; e, posteriormente, procurem entidades fechadas que possam administrar os planos com custeio administrativo adequado, observando que a escala pode ser um grande diferencial.

Não se deve descartar ainda, a possibilidade de adesão em planos de benefícios já existentes, por exemplo, buscando alternativas no segmento de instituidores setoriais, que podem ampliar substancialmente a base de participantes, trazendo ganho de escala que viabilize um plano previdencial para empregados de diversas empresas que eventualmente teriam dificuldades em criar seus próprios planos.

O relatório completo com detalhamento dos critérios e os resultados obtidos no Estudo de Viabilidade de criação e manutenção de planos de benefícios administrados por entidades fechadas de previdência complementar, divulgado pela Subsecretaria do Regime de Previdência Complementar, e realizado pela Consultoria Mercer Gama, pode ser acessado no site www.previdencia.gov.br.