A proposta de reforma da previdência enviada ao Congresso Nacional pelo governo federal, por meio da PEC 287/2016, não é apenas fundamental para garantir a sustentabilidade fiscal a médio e longo prazo, como também tem o mérito de dar continuidade ao processo de maior convergência entre os Regimes Próprios de Previdência dos Servidores Públicos (RPPS) e o Regime Geral de Previdência Social/INSS (RGPS), que já vem ocorrendo desde as reformas de 1998 e 2003. Uma proposta muito importante é a obrigatoriedade de instituição da previdência complementar para todos os RPPS, que implicaria que todos os novos servidores públicos passariam a ter o mesmo teto para o valor do benefício do RGPS ou INSS.

Como mostrado por Costanzi e Ansiliero (2017), a proposta segue a tendência observada no âmbito da OCDE, onde apenas quatro ainda mantêm um esquema inteiramente separado (do ponto de vista institucional e de benefícios) para servidores civis: Bélgica, França, Alemanha e Coréia. Atualmente, o que prevalece no âmbito da OCDE é a igualdade entre os servidores públicos e trabalhadores do setor privado, havendo 17 países que não têm nenhum esquema especial em separado e outros quatro que possuem separação institucional, mas com benefícios similares. Tanto do ponto de vista da equidade como fiscal, há razões para defender a integração dos regimes de previdência dos servidores com o esquema do setor privado. Houve muitas reformas na previdência dos servidores públicos civis dos países da OCDE que passaram, além da integração com o regime do setor privado, por aumento da idade de aposentadoria e das restrições da aposentadoria antecipada, redução da generosidade dos benefícios e incremento da contribuição.

No Brasil, a reforma dos RPPS é fundamental tendo em vista o elevado desequilíbrio financeiro e atuarial dos referidos regimes, que tiveram um déficit agregado de R$ 155,7 bilhões no ano de 2016. Ademais há vários estudos que demonstram que o gasto com previdência em % do PIB no Brasil tem um valor acima da média na comparação internacional e com países da OCDE (ver Costanzi 2017, Costanzi e Ansiliero 2017, Banco Mundial 2017, Caetano 2016 e Rangel 2011 e 2013).

Neste contexto, as propostas de aumento da idade de aposentadoria nos RPPS, mudança no cálculo do valor dos benefícios e alterações nas regras da integralidade e paridade fazem parte de uma agenda obrigatória de ajuste inevitável. As medidas, em conjunto, ao reduzirem a taxa de reposição dos benefícios previdenciários tendem a ter impactos diretos e indiretos sobre a previdência complementar. Entre as propostas, a que tem um impacto mais direto é a obrigação de instituição da previdência complementar e adoção, para novos servidores púbicos, do mesmo teto do RGPS ou INSS. Embora a União já tenha instituído a previdência complementar em 2012/2013, apenas algumas Unidades da Federação também o fizeram e a maior parte dos cerca de 2,1 mil RPPS, incluindo os municípios, ainda não a implementaram.

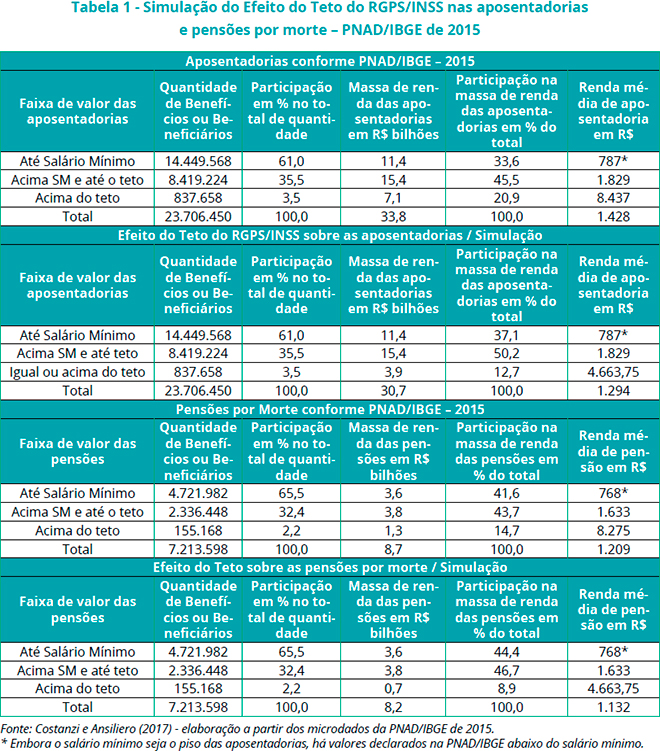

Costanzi e Ansiliero (2017), com intuito de avaliar os efeitos da aplicação do teto do RGPS/INSS nos RPPS apresentaram simulações simplificadas a partir dos microdados da PNAD/IBGE de 2015. Conforme estimado pelos dados da PNAD, embora as aposentadorias com valor acima do teto do INSS, em setembro de 2015, respondessem por apenas 3,5% da quantidade total de benefícios, representavam 20,9% da renda de aposentadorias. Os benefícios acima do teto tinham um valor médio (R$ 8.437) cerca de 7,2 vezes a média para aqueles abaixo do teto (R$ 1.171). Os benefícios de salário mínimo, embora respondessem por 61% da quantidade total, correspondiam a 33,6% da massa de rendimento das aposentadorias (ver tabela 1).

Caso todas as aposentadorias em 2015 estivessem limitadas pelo teto em 2015, a despesa bruta cairia de R$ 33,8 bilhões para R$ 30,7 bilhões, ou seja, uma redução mensal de R$ 3,2 bilhões (queda de 9,3%). Uma estimativa é que o valor anualizado poderia chegar a R$ 41,1 bilhões, que seria suficiente para o financiamento do Programa Bolsa Família no mesmo ano ou para quase todo pagamento de benefícios do BPC/LOAS no mesmo ano, sendo que o montante pode estar subestimado em valores nominais. Ademais, toda redução da renda de aposentadoria ocorreria para beneficiários que estavam no décimo mais alto da distribuição de renda de aposentadoria, tendo em vista que nesse último décimo o limite inferior do intervalo assume o valor de R$ 2.600 (na distribuição que desconsidera os rendimentos ignorados). A participação do décimo de renda de aposentadoria mais alta na renda total cai de 36,1% para 29,5% do total, com a aplicação do teto do RGPS/INSS. Os benefícios acima do teto, que respondiam por 20,9% da renda total, acabam tendo sua participação reduzida para 12,7% do total. A relação da renda média destes benefícios mais elevados (que era de R$ 8.437 e cairia para R$ 4.663,75) com a renda média dos benefícios até o teto cairia dos citados 7,2 para cerca de quatro vezes. A participação das aposentadorias de salário mínimo cresce de 33,6% para 37,1% da renda total de aposentadoria.

Embora a simulação seja relevante, há limitações decorrentes da utilização da PNAD/IBGE, que é uma estimativa feita a partir de uma amostra, não permite separar os benefícios do RGPS e RPPS, bem como pode haver subestimativa da renda previdenciária e da quantidade de benefícios acima do teto. Também convém notar que a simulação é meramente ilustrativa e considera, apenas por hipótese facilitadora, seu efeito imediato sobre os benefícios, sem que sejam considerados direitos adquiridos, ou seja, simula-se aqui o efeito da estipulação prévia de um teto único, de modo que em 2015 todos os benefícios já estivessem sujeitos a este limite.

A tabela 1 também mostra o efeito do teto sobre as pensões por morte, embora desde 2003 já foi estabelecida uma redução da parcela das pensões que excedam o teto do RGPS. As pensões por morte com valor acima do teto respondiam por apenas 2,2% da quantidade total destes benefícios, mas correspondiam a 14,7% da renda das pensões por morte, tendo um valor médio de R$ 8.275, correspondente a cerca de 7,9 vezes o valor médio dos benefícios com valor até o teto, como pode ser visto na tabela 1. Com a aplicação do teto do RGPS/INSS nas pensões por morte, a despesa bruta com pensão seria reduzida, em setembro de 2015, de R$ 8,7 bilhões para R$ 8,2 bilhões, uma redução mensal de R$ 560 milhões (queda de 6,4%), que em valores anualizados chegaria a R$ 7,3 bilhões. Possivelmente, os valores nominais da massa de benefícios podem estar subestimados. A participação dos benefícios equivalentes ou acima do teto na renda de pensões total, com a aplicação do teto, cairia de 14,7% para 8,9% do total, enquanto a participação dos benefícios até o salário mínimo cresceria de 41,6% para 44,4% do total. A relação entre a renda média dos benefícios acima do teto e dos benefícios até o teto cairia de 7,9 para 4,4. A participação do décimo com renda de pensão mais alta cairia de 33,1% para 28,5% do total com a aplicação do teto.

No agregado, a aplicação do teto do RGPS/INSS para as aposentadorias e pensões geraria uma redução da despesa previdenciária total da ordem de 8,7%, do patamar de R$ 42,6 bilhões para R$ 38,8 bilhões (queda de R$ 3,7 bilhões/mês). Em termos anualizados, seria uma redução de R$ 48,4 bilhões. A diminuição da renda de benefício com a aplicação do teto do RGPS/INSS para todas as aposentadorias e pensões se concentraria fortemente no décimo de renda familiar per capita mais elevado.

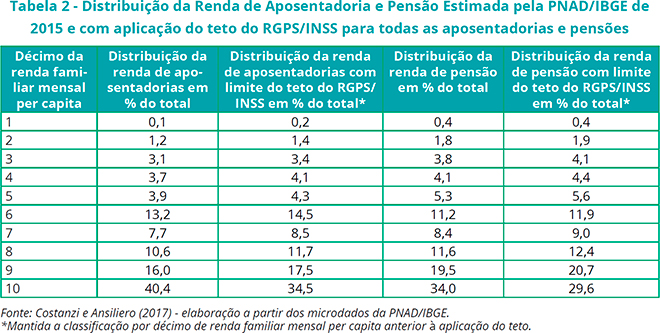

A diminuição da despesa bruta previdenciária com a aplicação do teto do RGPS/INSS para todas as aposentadorias e pensões se concentraria fortemente no décimo de renda familiar per capita mais elevado, como pode ser visto pela tabela 2. A simulação considera apenas a exclusão de uma parcela da renda de aposentadoria e pensão em função do teto, mas a melhoria da distribuição de renda poderia ser ampliada, pois esses recursos poupados poderiam ser utilizados em transferências mais focalizadas ou com caráter mais progressivo. Pelos dados da PNAD/IBGE, o resultado mostra que cerca de 40,4% dos rendimentos de aposentadoria são destinados aos 10% mais ricos, quando se considera a renda familiar mensal per capita. Com a aplicação do teto, este percentual cai para 34,5%, com incremento para todos os demais décimos (ver tabela 2). Cerca de 98,3% da redução da renda de aposentadorias devido ao teto se concentra no décimo de renda familiar mensal per capita mais elevada.

Também a aplicação melhoraria a distribuição de renda no caso das pensões por morte. Os dados da PNAD/IBGE apontavam que 34% se destinavam a pessoas que estavam entre os 10% mais ricos, considerando a renda familiar mensal per capita em setembro de 2015. Com a aplicação do teto do RGPS/INSS, o percentual que se destina aos 10% mais ricos cai para 29,6% da renda total com pensão por morte, enquanto todos os outros 9 décimos aumentam sua participação na renda com pensão total (tabela 2). A redução de renda é fortemente concentrada entre os 10% mais ricos: 98,6% da queda devida à aplicação do teto. Portanto, todos os dados mostram que a aplicação do teto do RGPS/INSS é um ajuste com caráter progressivo, no sentido de que afeta principalmente aqueles que estão entre os 10% mais ricos da população, melhorando a distribuição da renda de aposentadoria e pensão. Cabe destacar que a distribuição das pessoas por décimos de renda familiar mensal per capita no cenário pós-aplicação do teto foi mantida constante em relação ao cenário anterior, pois o objetivo da simulação era inferir quem seriam os afetados pelo ajuste e não eventuais deslocamentos de pessoas que estavam no décimo mais alto de renda para décimos mais baixos.

A simulação denota que a adoção do teto do RGPS/INSS para todas as aposentadorias do RPPS tenderia a proporcionar, ao longo do tempo, depois de superados os custos de transição, uma redução da despesa a médio e longo prazo devido a benefícios com valores menores, maior equidade entre os trabalhadores do setor público e do setor privado e também melhora na distribuição de renda. De qualquer forma, a adoção da previdência complementar obrigatória para todos os RPPS é um grande avanço que melhora a situação fiscal e atuarial dos RPPS e a distribuição de renda, além de promover o fortalecimento da previdência complementar. Com o aumento da expectativa de sobrevida da população, há necessidade de aumento da poupança que passa necessariamente pela busca de fortalecimento da previdência complementar.

Referências Bibliográficas

CAETANO, MARCELO ABI-RAMIA. 2016. Texto para Discussão do IPEA. 2195 - Solvência Fiscal de Longo Prazo dos Regimes Próprios de Previdência dos Estados e Municípios.

COSTANZI, ROGERIO NAGAMINE. Reformas nos Regimes de Previdência de Servidores Públicos Civis na OCDE e PEC 287 no Brasil. Boletim de Informações FIPE, fevereiro de 2017.

___________________; ANSILIERO, Graziela (2017). Nota Técnica DISOC/IPEA nº40. Reformas nos Regimes de Previdência de Servidores Públicos Civis na OCDE e os Efeitos do Teto do INSS nos Regimes dos Servidores no Brasil. Disponível no site.

OCDE (2016). Pensions Outlook 2016. Civil Service Pensions: Toward a Unified System With The Private Sector. Páginas de 155 a 179.

PALACIOS, ROBERT e EDWARD WHITEHOUSE. 2006. Civil-Service Pension Schemes Around the World. Banco Mundial. Discussion Paper 602, Maio de 2006.

PALLARES-MIRALLES, M.; ROMERO, C.; WHITEHOUSE, E. International patterns of pension provision II: a worldwide overview of facts and figures. Washington: Banco Mundial, 2012. (Social Protection & Labor Discussion Paper).

PANORAMA DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL. CÂMARA DOS DEPUTADOS - COMISSÃO ESPECIAL PEC 287/2016 - AUDIÊNCIA PÚBLICA. BRASÍLIA –DF, 16 DE FEVEREIRO DE 2017 – Secretaria de Previdência / Ministério da Fazenda. Disponivel no site.

RANGEL, Leonardo Alves. 2011. TD 1617 IPEA - Aspectos Distributivos do Regime de Previdência dos Servidores Públicos.

____________________ e JOÃO SABÓIA. 2013. Criação da Previdência Complementar dos Servidores Federais: Motivações e Implicações na Taxa de Reposição das Futuras Aposentadorias. Texto para Discussão 1847 do IPEA. Junho de 2013.

Whitehouse, Edward (2016). “Pensions for Public-Sector Employees: Lessons from OECD Countries’ Experience.” Social Protection and Labor Discussion Paper, N. 1614.

Banco Mundial. 2017. World Bank Staff Note. Summary Note on Pension Reform in Brazil: Why is it Needed and What Will be its Impact?. Abril de 2017. Heinz Rudolph, Asta Zviniene and Pedro Olinto. Disponivel no site.

Rogério Nagamine Costanzi é Especialista em Políticas e Gestão Governamental em exercício na DISOC/Ipea.

Graziela Ansiliero é Especialista em Políticas e Gestão Governamental em exercício na DISOC/Ipea.